決済は社会のどんな「不」を解決できるのか。NPが解く課題と価値創出のメカニズム

NPはなぜ、決済という領域を「社会課題を解く起点」として選んだのか。その背景には、「信用」によって本来あるはずの挑戦機会が失われてしまう社会構造への問題意識があります。NPは、そうした摩擦や不確実性を最小化することで、より多くの人や企業が挑戦できる社会を目指しています。

では、その理想をどのようにビジネスとして成立させているのか。代表・柴田に、NPが向き合う社会課題と、そこから生み出す価値について、考えを聞きました。

信用の壁が、あらゆる可能性を阻んでいる

NPは社会のどんな課題を解こうとしているのでしょうか?

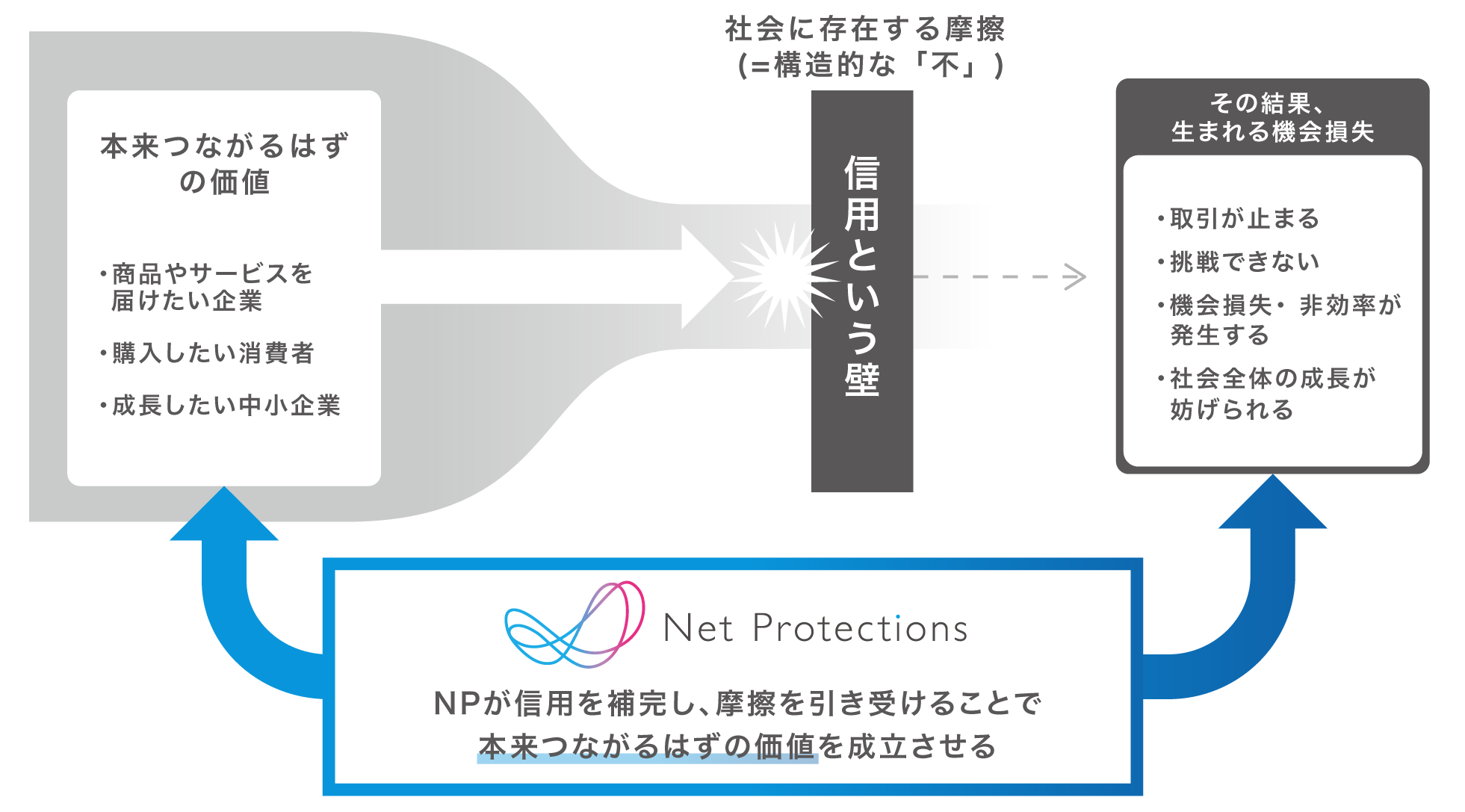

NPでは「ひとの可能性をひらく」をビジョンに掲げています。世の中では今なお多くの機会が、「信用」という見えにくい壁によって失われており、本来であれば挑戦できたはずの個人や企業が、信用の不足によって取引や機会が失われています。私たちは、そこに構造的な「不」があると考えています。

NPがこの課題に向き合う手段として選んでいるのが、決済です。

決済は「お金と価値の交換」という社会の根源的な構造そのものを扱う領域であり、あらゆる取引の接点に存在します。だからこそ、社会の中でどこに摩擦や歪みが生じているのかが見えやすく、同時にそこに介在することで大きな価値を生み出すことができます。

例えば、本来は信用面で制約を受けやすい消費者や、銀行などから十分な信用供与を受けにくい中小企業に代わり、NPが信用力を補完する。そうすることで、これまで成立しにくかった取引を成立させ、次の購買や事業成長への挑戦を可能にしています。

つまり、私たちは単に決済を円滑にしているのではなく、信用を補完・再設計することで、機会そのものを生み出しているのです。このモデルは、BtoCにとどまらずBtoB、さらには海外にも展開可能です。加えて、取引が増えるごとにデータやネットワークも蓄積され、それが与信精度や提供価値の向上につながり、また新たな事業機会が生まれる。このように、事業が広がるほど競争優位性と社会的価値の両方が強化される構造になっています。

僕らは単なる決済会社ではなく、「信用を再設計することで、ひとの可能性をひらく事業」であると捉えています。

その社会における「不」は、何によって生まれているのでしょうか?

一番大きな原因は「信用できない状態」だと思っています。

お金とモノのやり取りは、同時に完結しない限り、必ずどちらかにリスクが発生します。先に支払うのか、先に提供するのか。そのどちらを選ぶにしても、「相手をどこまで信用できるか」という問題からは逃れられません。

そして、このとき相手を十分に信用できなければ、本来成立するはずだった取引も止まってしまう。つまり、信用の不在そのものが、取引を阻害する摩擦になっているということです。

技術の進化やツールの普及により、顔が見えない不特定多数の相手と取引する機会が増えているので、この問題はより大きくなっています。さらに、少額の取引の場合では、「回収コストが見合わない」という別の問題も出てくる。その結果、信用の不安やコストの制約によって、本来つながるはずだった人や企業がつながれなくなっている。これが、僕らが捉えている構造的な「不」です。僕は、相手を信用できるかどうかや回収の面倒くささを考えることなく、価値のやり取りそのものに集中できることこそが理想の状態と考えています。

決済が社会の歪みにアクセスする接点となる

NPはその問題をどう解決しているのですか?

事業の根幹は、大きく2つです。

1つは、リスクをコントロールすること。

もう1つは、オペレーションを自動化してコストを下げることです。

例えば、NP後払いだけでも月間で数百万の請求が発生しています。この規模になると、人の手だけでは成立しません。リスク管理もオペレーションも、どちらも「知性」で解く必要がある。その仕組みをつくって、レバレッジをかけていくのがNPの事業の土台にあります。

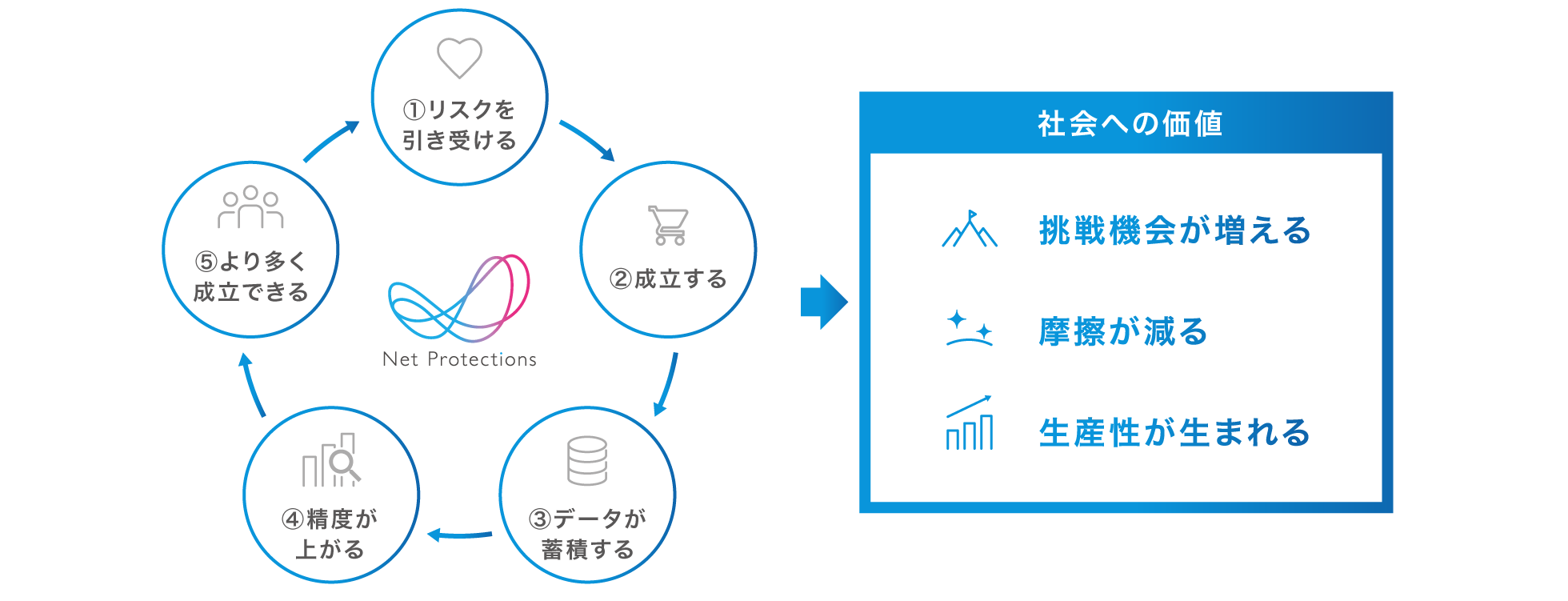

その上で、NPでは個別の事業者が引き受けきれない信用を、代わりに引き受けているのです。通常の事業者は、「この取引は大丈夫か」を精緻に判断できないため、少しでも不安があれば早めに止めてしまう。でも、それでは本来成立したはずの取引まで失われてしまう。

一方でNPは、横断的に蓄積されたデータをもとに、「どこまでなら通せるか」を高い精度で判断することができます。他の事業者が手前で止めてしまうところを、僕らは崖のギリギリまで見極めて通す。そうやって、多くの人に信用を付与して本来つながることができなかった人や企業がつながれるようになり、結果として社会全体の摩擦を減らすことができる。

ここに価値があると思っています。

リスクを引き受け、社会の信用をつくる

なぜそれがビジネスとして成立するのでしょうか

一般的には、「リスクを取る=危険」と捉えられがちですが、僕らはそうは考えていません。リスクは分散されていてコントロールされていれば、むしろ安定した構造をつくる要素になります。

例えば、大きな取引での失敗は致命傷になりますが、小さな取引を大量に扱う場合、個別の損失は全体で吸収できるので、むしろ分散されたリスクの中で最適化していくほうが、全体としては安定する。加えて、リピーターとしてNPの決済を使ってくれる方も増えていくので、構造としては非常に安定しています。

この前提があるからこそ、僕らは一歩踏み込んで信用を引き受けることができる。その結果、取引が増え、さらにデータが蓄積され、精度が上がり、また取引が増える、という循環が回っていきます。

その結果として、「信用を補完するほど、ビジネスも成長する」という構造が成立しているんです。

理想をビジネスに変えるために重要なことは何ですか?

最も重要なのは、「構造的な歪みを見つけること」だと思っています。長く続いている仕組みは一見うまく回っているように見えますが、必ずどこかに無理や歪みがあるんです。そこを捉えられれば、必ずビジネスチャンスになります。

そして、NPの場合は、リスク分散の構造、データの蓄積、ネットワークの拡張といった、ビジネスチャンスに対して、チャレンジできる武器が豊富にあり、実現に落とし込む力があります。

また、この環境で育ったNPの人材は、そうした歪みに対して自然と挑戦できるようになります。「ここに機会がある」と思ったときに、躊躇なく踏み込める。それが新しい価値を生んでいると思います。

事業の成長で、社会のあり方を変えていく

今はどれくらいの成長を目指しているのでしょうか

まず通過点として時価総額1兆円を目指しています。ここ20〜30年以内で創業したベンチャー企業の中でも限られた企業しか到達していない水準であり、簡単な目標ではありません。

ただ、事業構造としては近い未来に十分到達可能だと考えています。規模が拡大するほど競争優位性が強化される構造なので、一定の規模を超えると成長は加速していきます。さらに、そこから派生する事業もいくらでも考えられるので、単一事業に依存しない成長も可能です。

また、この成長を支える実行力の面でも強みがあります。

NPはマネージャーを置かない組織構造をとっており、各個人が意思決定しながら事業を推進していくので、次のリーダーが連続的に育っていきます。そこにAIという新たな実行手段が加わることで、一人あたりの生産性はさらに高まる。結果として、大きく人員を増やさずとも、事業をスケールアップさせることが可能だと考えています。

その成長を遂げた先に、実現したいことはなんですか

最終的に実現したいのは、「会社・組織の当たり前を変えること」です。NPは事業だけでなく組織も「ひとの可能性をひらく」ために設計しています。個人が自律的に意思決定し、自分の能力を最大限発揮できるよう、革新的なことをしているという自負があります。この働き方が社会に広がれば、社会全体の生産性や幸福度にも大きな影響を与えられると考えています。

このような考え方は思想だけでは広がりません。ビジネスとして結果が伴わなければ、単なる「理想論」で終わってしまう。だからこそ、事業として圧倒的な成果を出す必要があります。まずは時価総額1兆円という規模に到達して初めて、この組織のあり方が再現性のあるモデルとして認識され、他社が追随するようになる。つまり、事業の成功そのものが、組織のあり方を社会に証明する手段だと捉えています。

最終的には、事業と組織の両面から「ひとの可能性をひらく」状態を広げ、社会全体の幸福度を高めていきたいと考えています。それを、理想ではなく構造として成立させることを目指しています。