2021年にプライム市場へホールディングスとして上場を果たしたネットプロテクションズ。上場から3年ほどが経過し、成長するこれからのネットプロテクションズ(以下、NP)の今後の展望やNPのファイナンス側面からの強みについて、財務戦略を担う二人にお話を伺いました。

取締役CFO 渡邉 一治

公認会計士。朝日監査法人(現あずさ監査法人)に入社、上場会社の監査やIPO支援に従事。アーサーアンダーセン・ニューヨーク事務所コンサルティング部門、半導体製造装置メーカー株式会社ディスコの経営戦略グループリーダー、家庭用ゲームメーカー株式会社スクウェア・エニックス・ホールディングスのCFOなどを経て、2020年7月に株式会社ネットプロテクションズに入社。

執行役員 岡田 高幸

東京大学大学院修士課程修了後、モルガン・スタンレー証券株式会社(現・モルガン・スタンレーMUFG証券株式会社)債券統括本部に入社。その後、ゴールドマン・サックス証券株式会社の証券部門や投資銀行部門を経て、2024年7月に株式会社ネットプロテクションズに入社。

ーお二人のお仕事内容について教えてください

(渡邉)私は取締役CFOとして、会社の財務・経理に関する全ての業務を統轄する責任者を務めています。取締役会に出席して会社の財務戦略に係る議論を主導したり、株主総会や決算説明会においては代表の柴田とともに株主や投資家の皆様に会社の業績や見通しを説明したりします。

(岡田)私はCFO管掌範囲のうち、FP&A(Financial Plannning & Analysis)グループの責任者をしています。FP&Aグループは、予算の策定と実績管理・分析、投資家・株主とのコミュニケーション、資金調達・資本政策など、財務戦略に関する幅広い業務を一手に担っています。また、中期経営計画の策定にも深く関与します。

ネットプロテクションズホールディングスは上場企業なので、決算ごとに投資家と対話し、実績や今後の展望を説明し、企業の成長性を理解してもらうことが重要です。四半期決算ごとに、決算説明会をWeb配信し、IRサイト上に掲載するだけでなく、機関投資家や証券アナリストとの個別ミーティングにも対応しています。

ーお二人から見て、NPのサービスの強みはファイナンスの側面からどんなところにありますか。

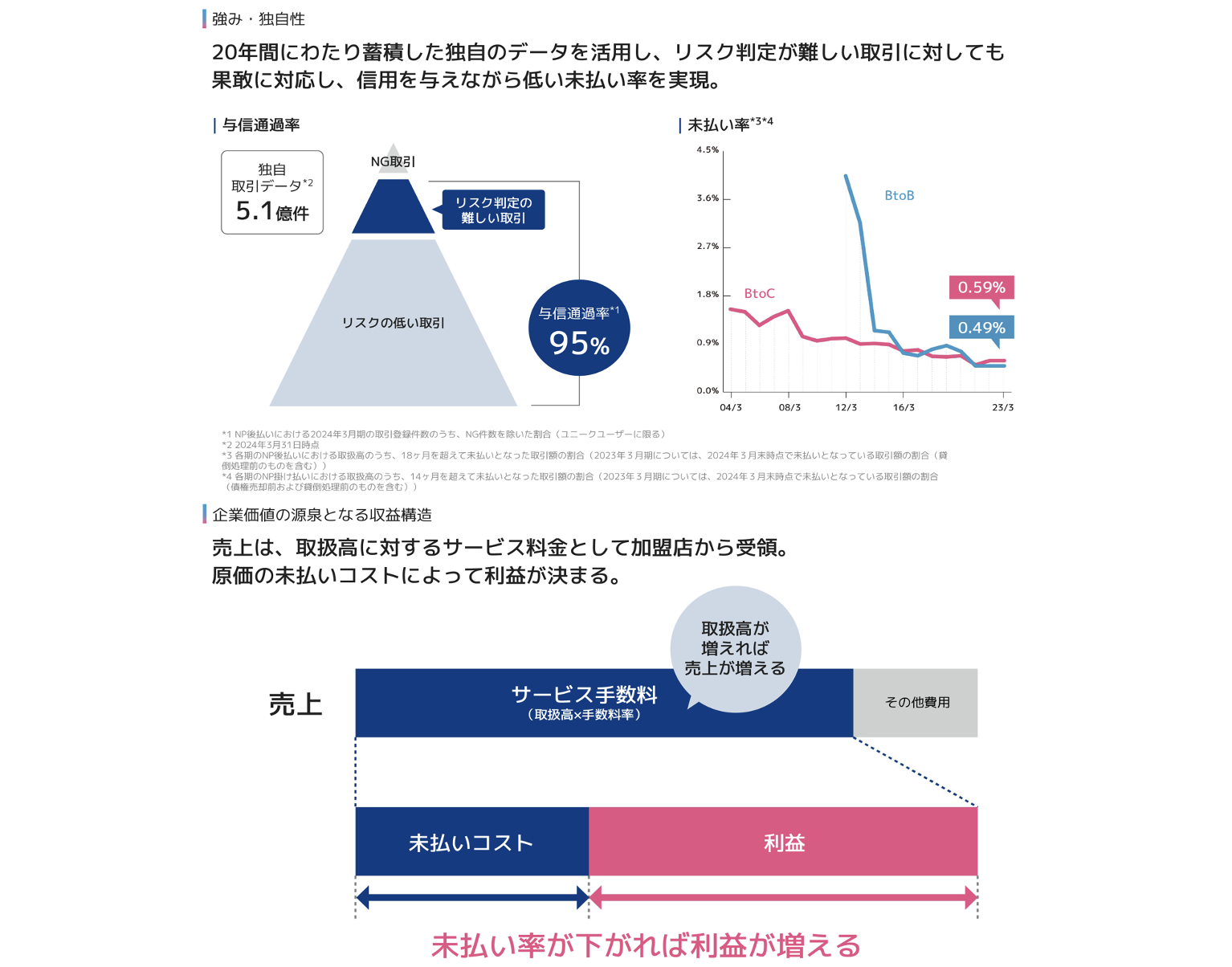

(渡邉)最初に当社の事業を説明しますが、BtoCおよびBtoB領域において後払い決済事業を展開しています。当社の加盟店である販売主(売り手)が商品やサービスの購入者または購入企業(あわせて「買い手」)に販売する際に、当社が売り手の代わりに買い手の未払いリスクを取り決済代行を請け負い、その対価として売り手から手数料を受け取るというビジネスモデルになります。

当社が売り手から選んでもらえる決済手段であるためには、商品やサービスの買い手のうち、審査に通過した人・企業の割合を指す「与信通過率」を高く維持する必要があります。一方で、売り手から受け取る所定の決済手数料の中から利益を確保するためには、買い手の未払いをいかに低く抑えて貸し倒れリスクを回避できるかが極めて重要です。

この点においては、90%を超える与信通過率の高さと、1%未満の未払い率の低さを同時に実現できているのが、当社の強みと言えます。

未払い率を低く維持するには、与信通過の基準を厳しくすればよいのですが、それではリスクの低い取引だけに対応するので取引量は小さくなってしまいます。

本来であれば両立しそうにない高い与信通過率と低い未払い率を維持できているのは、当社が後払い決済事業の先駆者として、20年以上にわたってリスク判定が難しい取引に関する膨大な与信データを蓄積し、リスク判定の難しい取引の中でも与信を通過させる独自の与信モデルを磨き続けてきたからに他なりません。

(岡田)当社の与信に対する考え方は、通常の金融機関と根本的に異なると思います。

例えば、金融機関がお金を貸すときは、借り手から全額回収できるかどうかという発想のもとで審査が行われます。信用の供与に際して失敗が許されないため、リスクをいかにゼロにするかという思考回路で物事を考えがちです。

それに対して当社では、ある程度の貸倒が発生するのはやむを得ないことだと捉え、それを学習の機会とし、データを蓄積して改善していく文化が根付いています。 やっていること自体は金融機関と同様に「相手に与信する」ことですが、そのアプローチが全く違うのです。

長い間、貸倒リスクと向き合い、管理し、最適化し続けてきた結果として、高い与信通過率と低い未払い率をようやく両立できるようになりました。この優位性は、そう簡単には覆らないでしょう。

(渡邉)「金融包摂(※)」という考え方でも当社が果たせる役割があると考えています。金融包摂では、経済的に不安定で十分に金融サービスを受けることが難しい人にも資金が行き渡る仕組みを作り、社会全体のお金の流れを円滑にすることを目指しています。当社は、通常の金融機関では信用を供与できない範囲を含むより広い層に金融サービスを提供する役割を担っているのが特徴だと思います。

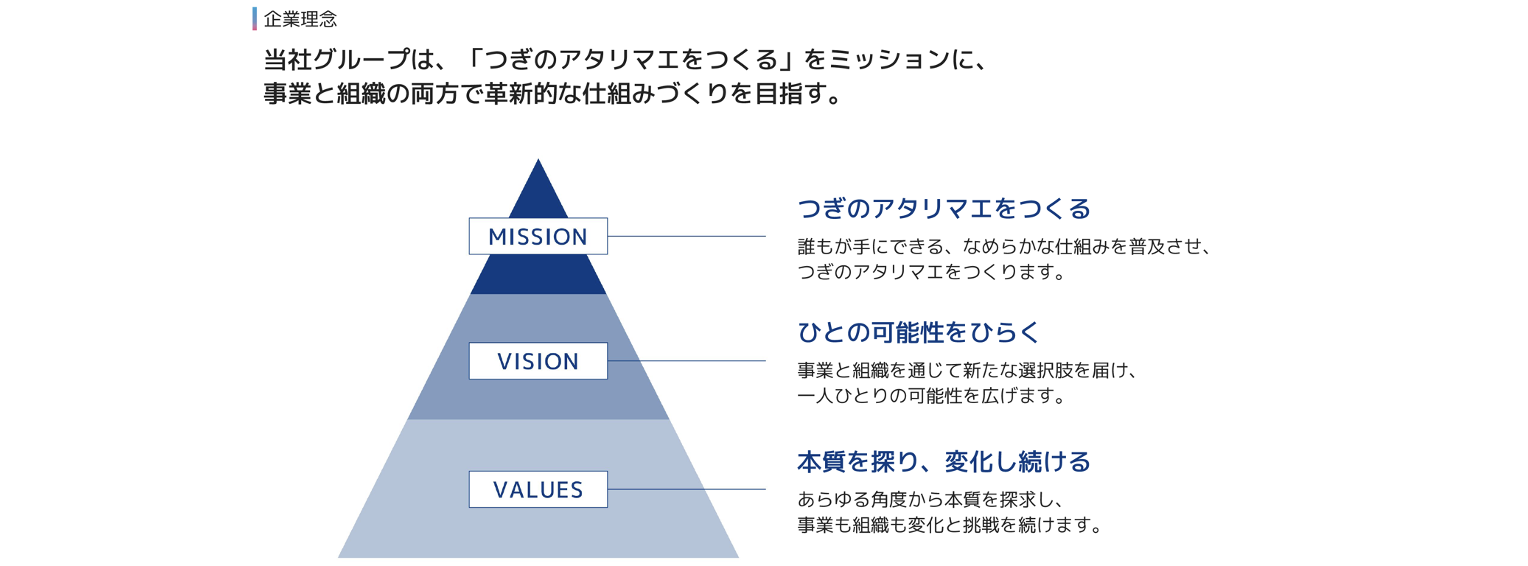

当社は、「つぎのアタリマエをつくる」というミッション(企業・組織が果たすべき使命や存在意義)及び、事業と組織を通じて新たな選択肢を届ける「ひとの可能性をひらく」というビジョン(企業・事業の理想像、中長期的な目標)を掲げています。誰もが手にできる滑らかな金融の仕組みを普及させることは、この理念にもつながる考え方なのです。

※ Financial Inclusionの訳で、経済活動に必要な金融サービスをすべての人々が利用できるようにする取り組み。 経済的に不安定な状況にある人々でも基本的な金融サービスへ公平にアクセスできるよう支援すること。

ーNPの事業構造はファイナンスの側面からどんな特徴がありますか。

(渡邉)ここには主に2つの点が挙げられます。

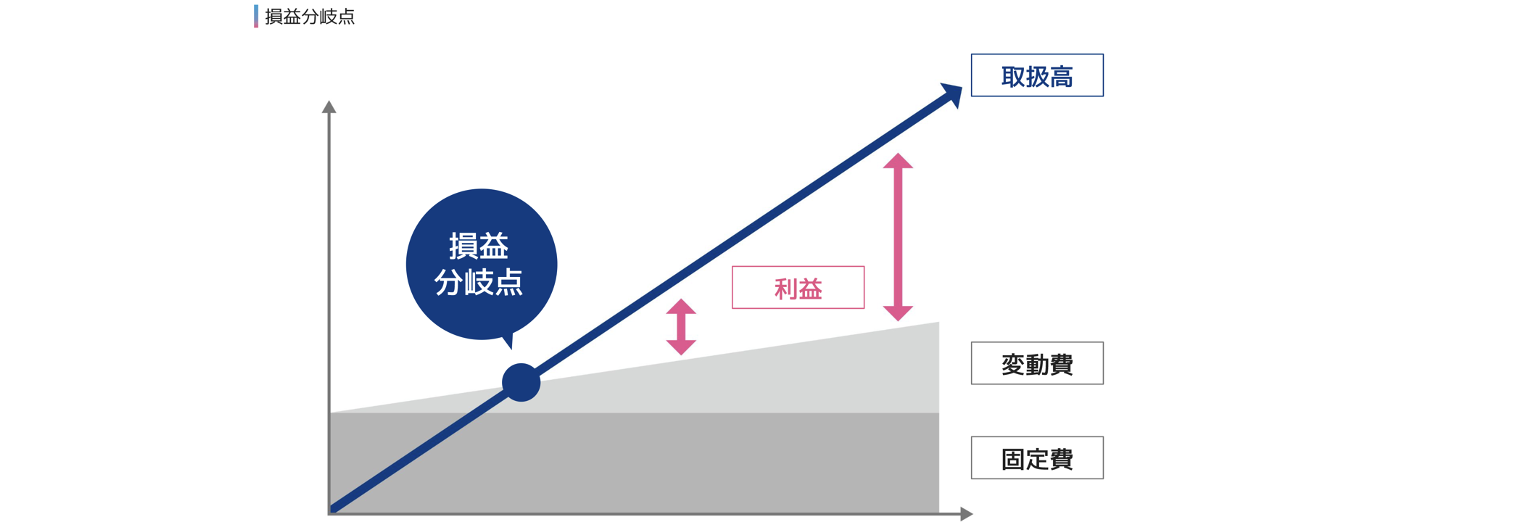

一つ目は、いわゆるストック型のビジネスであることが挙げられます。

当社のビジネスの特徴として、一度加盟店になっていただくと、先程述べた高い与信通過率と蓄積された取引からくるサポート体制などもあり、他社へ乗り換えることが頻繁に起きません。従って、新規に加盟店を獲得していくことで自然にGMV(取扱高)が積み上がっていく構造になっています。

そのため、売上は右肩上がりに成長していきます。

2つ目に費用(固定費)については取扱高が増えても大きく増やす必要がありません。2025年3月期に入り取扱高が損益分岐点を超過する状態になり、取扱高が増えれば、継続的に利益を生み出せる体制が確立できました。

この点が投資家の皆様にも高く評価されている部分だと考えてますし、今後もしっかり増益を続けていくつもりです。

ー今後の日本経済状況から考えるとNPのビジネスには、どのような可能性があるのでしょうか。

(岡田)労働人口の減少、物価上昇、日銀による利上げなどのマクロ経済の動きには注視しています。

例えば、当社BtoBサービス領域における買い手の多くは、これらのマクロ環境の影響を受けやすいとされている小規模の事業者だからです。

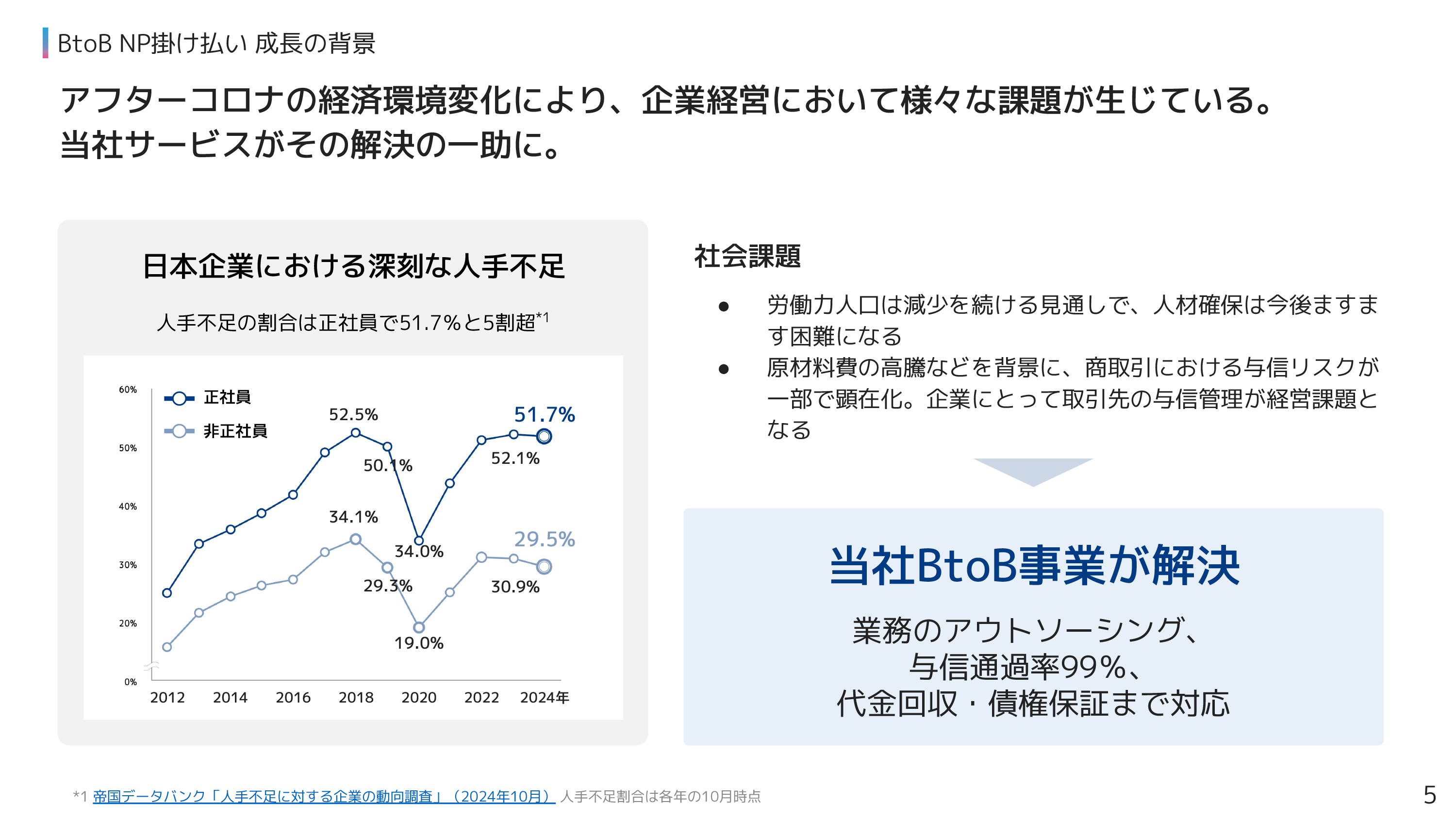

アフターコロナの経済環境の変化で労働人口の減少、原材料の高騰など企業経営には様々な課題が生じています。

人材確保に代わる手段としてアウトソースできる当社のサービスのニーズはますます高まるとみています。

また、買い手の倒産リスクが懸念される局面においては、売り手企業は売掛先の倒産リスクに頭を悩まされることとなり、当社のような与信管理に強みを持つ会社へ債権回収をアウトソースしたいというニーズが強まるでしょう。

帝国データバンクによると2024年は倒産件数が増加傾向にあるものの、当社BtoB領域での未払い率は、低位でコントロールできており、当社の与信管理能力の高さを示すことができました。

NPは、リスク管理を慎重に行いつつも、このようなマクロ環境の動きをむしろ価値貢献のチャンスと捉えています。

ーNPの中長期の目標はどんなところにおいてますか。

(渡邉)取扱高を拡大させることで増益を続けていくというのが、ベースとなる考え方です。それに加えて、今後のさらなる成長の要素として、当社はBtoC、BtoB共に膨大な買い手の購買データと、加盟店・ユーザーのネットワークがあります。これらを活用して単なる決済サービスにとどまらない新たなサービスの展開を検討しています。

前段でも述べましたが、当社のビジネスモデルはストック型のビジネスのため、BtoBのビジネスで述べますと既に70万社の買い手となる企業と取引があります。新しいサービスはこの買い手からアプローチするため新規顧客開拓というプロセスが簡略化され、垂直立ち上げが可能なのも取扱高を拡大させていく戦略の背景にあります。

(岡田)昨年5月に発表した中期経営計画の中で、営業利益100億円という目標を掲げています。この目標を少しでも早く達成できるように各種施策に取り組んでいきたいと思います。目下、業績は好調で今年度の業績見通しを度重なる上方修正している状況です。100億円という目標への道しるべも、より早く、より現実的にしていかなければと嬉しい悩みになっています。